Ricerca e Sviluppo: quota di imputazione e maggior credito

L’attività di ricerca e sviluppo (R&S) rappresenta una strategia competitiva per le imprese che vogliono innovare e stare al passo con i tempi, con il risultato di ottenere impatti positivi non solo sulla propria redditività, ma anche sull’intero sistema economico.

Proprio per questo, il legislatore nel corso degli anni ha rivolto la sua attenzione a fornire le misure necessarie per incentivare tali attività. Con la L. 160/2019 (integrata dalla L. 178/2020) è stato incrementato il novero delle attività ammissibili, introducendo anche il credito d’imposta per le attività di innovazione tecnologica e design e ideazione estetica.

Oltre che ad ampliare la platea delle attività ammissibili, la citata legge ha voluto dare maggior peso ad alcune categorie di spese ammissibili, per incentivare gli investimenti degli imprenditori in categorie di costi che permettono di avere una maggiore quota di imputazione e dunque un maggior credito.

Maggiorazione di quota di imputazione: le categorie di costo al 150%

Nello specifico, queste sono le categorie di costo che avranno una quota di imputazione pari al 150% del loro valore:

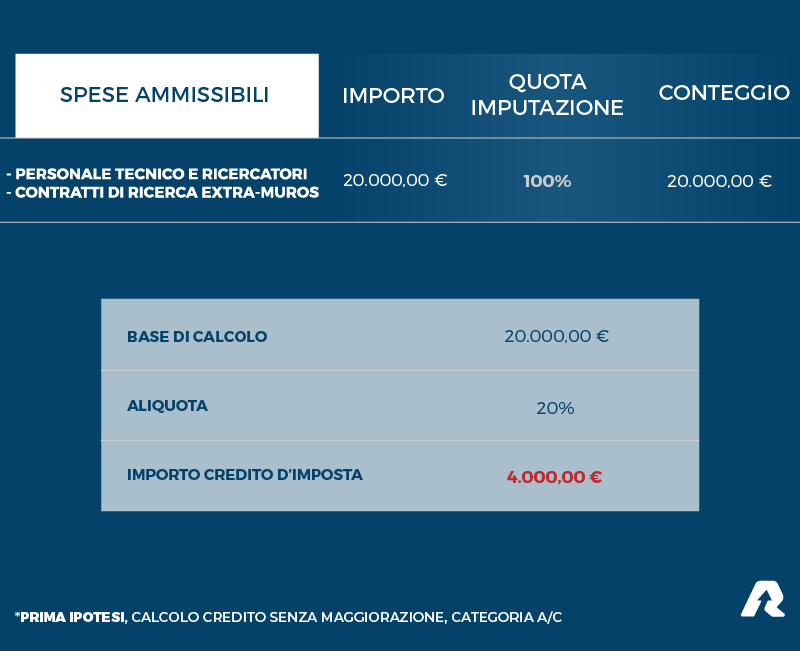

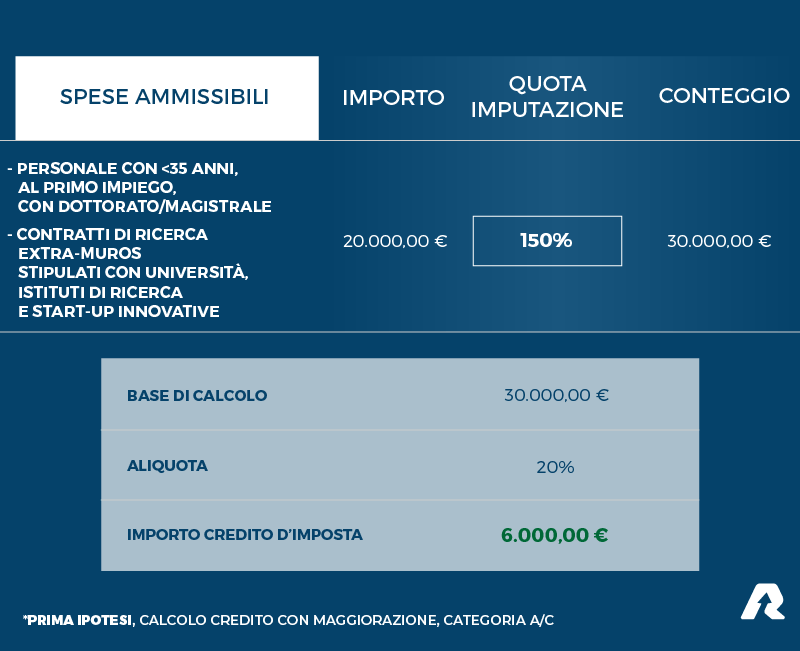

Categoria a) costi per il personale:

Concorrono a formare la base di calcolo del credito d’imposta per un importo pari al 150% del loro ammontare, le spese per il personale relative a soggetti che:

- alla data dell’assunzione non abbiano ancora compiuto il 35° anno di età;

- non siano mai stati impiegati in precedenza, anche presso altre imprese, con contratti di lavoro subordinato, anche a tempo determinato (fatta eccezione per il contratto di apprendistato);

- siano in possesso di un titolo di dottore di ricerca o iscritti ad un ciclo di dottorato presso una Università italiana o estera o in possesso di una laurea magistrale in discipline di ambito tecnico o scientifico secondo la classificazione internazionale standard dell’educazione (lsced) dell’Unesco;

- siano assunti dall’impresa con contratto di lavoro subordinato a tempo indeterminato (anche a tempo parziale);

- siano impiegati esclusivamente nei lavori di ricerca e sviluppo in laboratori e altre strutture di ricerca situate nel territorio dello Stato.

Categoria c)

Le spese concorrono a formare la base di calcolo del credito d’imposta per un importo pari al 150% del loro ammontare nel caso di contratti di ricerca extra-muros stipulati con:

- Università e istituti di ricerca residenti nel territorio dello Stato (la maggiorazione del 50% è prevista solo per l’attività di Ricerca e Sviluppo);

- start up innovative di cui all’art. 25 del DL 179/2012 aventi sede nel territorio dello Stato (per i soli investimenti in Ricerca e Sviluppo).

Tale maggiorazione permette di ottenere un vantaggio maggiore per tale tipologie di investimenti e, in particolare, il legislatore ha voluto agevolare l’assunzione di risorse umane più giovani e preparate e i contratti di ricerca extra-muros con università, enti di ricerca e start-up innovative che consentano di avere delle competenze e quindi un apporto maggiore alle attività poste in essere.

Se infatti facciamo un ragionamento inverso, è come se, per tali categorie di costi, l’aliquota del credito venga “aumentata” di una misura pari al 50%.

Ad esempio, per il 2021 l’aliquota da applicare ai costi di R&S è pari al 20%, mentre per le categorie di costi sopra elencati l’aliquota risulterà pari al 30%.

a cura di Giusy Patanè

Richiedi maggiori informazioni

Lascia i tuoi dati. Ti ricontatteremo per fornirti tutto il supporto di cui hai bisogno

- Fai clic qui per condividere su LinkedIn (Si apre in una nuova finestra)

- Fai clic per condividere su Facebook (Si apre in una nuova finestra)

- Fai clic qui per condividere su Twitter (Si apre in una nuova finestra)

- Fai clic qui per condividere su Pinterest (Si apre in una nuova finestra)

- Fai clic qui per condividere su Tumblr (Si apre in una nuova finestra)

- Fai clic per condividere su Telegram (Si apre in una nuova finestra)