Investimenti in beni strumentali, la guida per compilare il modello Redditi

Con la pubblicazione da parte dell’Agenzia delle Entrate delle istruzioni per il modello Redditi relativo al periodo d’imposta 2022, sono state apportate delle modifiche sostanziali in merito alla compilazione del quadro Ru per gli investimenti in beni strumentali, 4.0 e ordinari.

Questo contributo ha il fine di sintetizzare tutte le indicazioni ed i chiarimenti pubblicati nel corso degli ultimi mesi necessari per evitare di commettere errori nella compilazione del modello. In alcuni casi, come vedremo, potrebbe ritenersi necessario procedere con la presentazione di dichiarazioni integrative.

Beni strumentali, le novità del modello Redditi

Come già visto con le istruzioni a supporto dei modello Redditi 2022 relative al periodo d’imposta 2021, ai fini del monitoraggio della misura agevolativa nell’ambito del Pnrr, si presenta per la prima volta una novità assoluta in termini di compilazione del quadro Ru riportante il credito d’imposta maturato nel periodo di riferimento.

Oltre infatti a dover fornire indicazione di tutti quegli investimenti completati nel 2021, bisognava dare evidenza di tutti quegli investimenti prenotati al 31 dicembre 2021 (ovvero quelli per i quali vi è stato un acconto di almeno il 20% con relativa accettazione dell’ordine da parte del fornitore) che sarebbero stati oggetto di completamento entro il 31 dicembre 2022.

Indicare in maniera preventiva quegli investimenti che, seppur prenotati al 31 dicembre 2021, non sarebbero stati completati entro il 2022, avrebbe potuto generare un’errata indicazione all’interno del modello Redditi da dover successivamente sanare.

Con il modello redditi 2023, come verrà illustrato di seguito, è stato infatti inserito il rigo Ru 141 al fine di riportare eventuali rettifiche rispetto alle indicazioni riportate sugli investimenti prenotati e indicati nel precedente modello.

Per certi aspetti, il nuovo modello Redditi ricalca la precedente impostazione ma, sono tante le novità apportate con l’inserimento di nuovi elementi informativi rispetto alle annualità precedenti.

Di seguito, cercheremo di spiegare come si dovrà procedere per compilare correttamente il modello Redditi.

Come compilare correttamente il modello Redditi

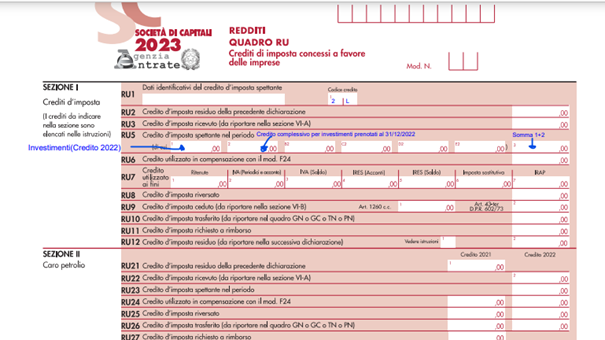

La sezione I, come già visto per le annualità precedenti, è riservata all’indicazione di tutti i crediti d’imposta da riportare nella dichiarazione dei redditi; la sezione IV è riservata ai soli crediti Transizione 4.0.

Nella sezione I possono essere inseriti i righi RU3, RU5 colonna 3, RU6, RU8, RU10 e RU12.

In particolare, nel rigo RU5, va indicato:

Nella colonna 1, l’importo del credito d’imposta maturato per gli investimenti realizzati nel periodo d’imposta oggetto della presente dichiarazione;

Nella colonna 2, l’importo del credito d’imposta maturato per investimenti effettuati successivamente alla chiusura del periodo d’imposta oggetto della presente dichiarazione ed entro il 30 novembre 2023 per i quali entro il 31 dicembre 2022 si sia proceduto all’ordine vincolante e sia stato versato l’acconto del 20% del prezzo di acquisto;

Nella colonna 3, la somma degli importi indicati nelle colonne 1 e 2.

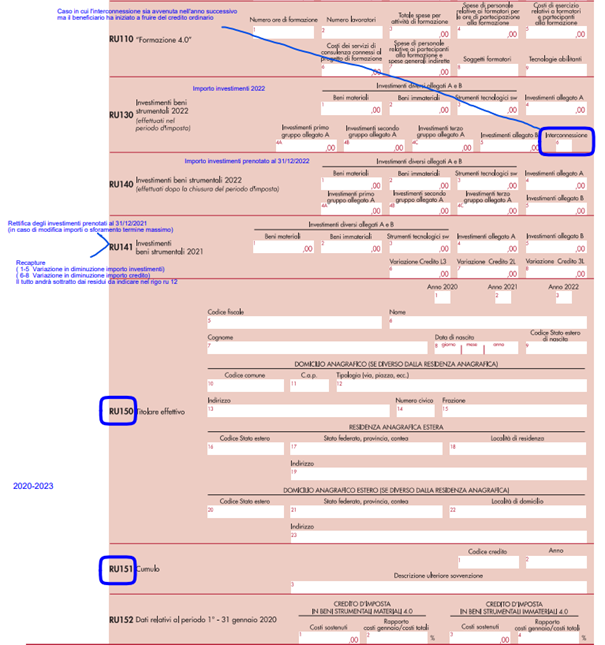

Nella sezione IV vanno compilati i righi RU130 ed RU140 nei quali vanno indicati, rispettivamente, gli investimenti effettuati nel periodo d’imposta oggetto della presente dichiarazione (2022) e gli investimenti effettuati successivamente alla chiusura del periodo d’imposta di riferimento della presente dichiarazione ed entro il 30 novembre 2023 per i quali entro il 31 dicembre 2022 si sia proceduto all’ordine vincolante e sia stato versato l’acconto del 20 per cento del prezzo di acquisto.

In particolare, nei predetti righi vanno compilate:

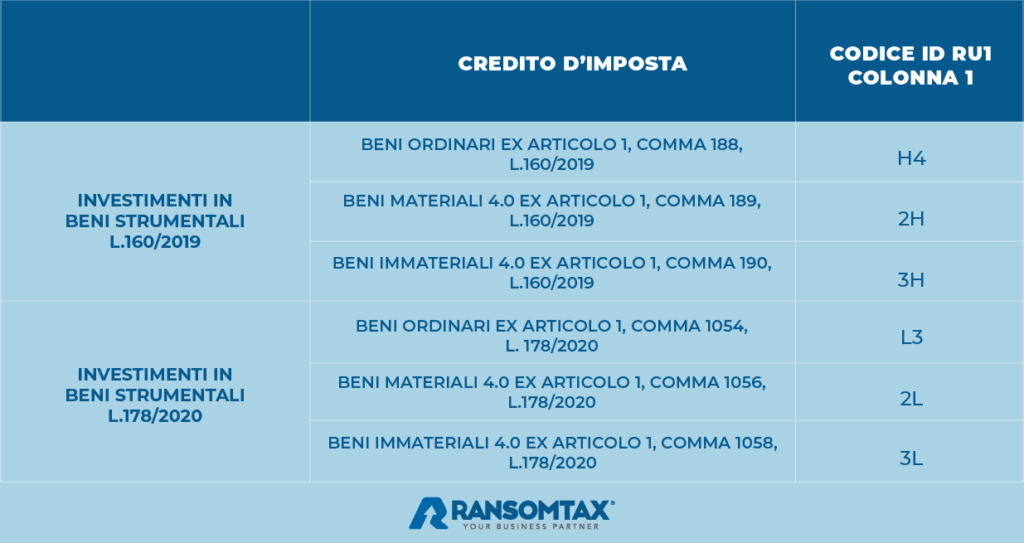

- Le colonne 1, 2 e 3, in relazione al codice credito L3, per gli investimenti di cui al comma 1055. In particolare, nella colonna 1 va indicato il costo dei beni materiali, nella colonna 2 il costo dei beni immateriali e nella colonna 3 va riportato il costo degli investimenti in strumenti e dispositivi tecnologici destinati dall’impresa alla realizzazione di modalità di lavoro agile ai sensi dell’art.18 della L.22 maggio 2017 n.81;

- la colonna 4, in relazione al codice credito 2L, per gli investimenti di cui al comma 1057 e/o 1057-bis;

- la colonna 4A, il costo già incluso in colonna 4, relativo agli investimenti di cui al primo gruppo di beni dell’allegato A alla legge n. 232 del 2016, concernente “Beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito tramite opportuni sensori e azionamenti”;

- la colonna 4B, il costo già incluso in colonna 4, relativo agli investimenti di cui al secondo gruppo di beni dell’allegato A alla legge n. 232 del 2016, concernente “Sistemi per l’assicurazione della qualità e della sostenibilità”;

- la colonna 4C, il costo già incluso in colonna 4, relativo agli investimenti di cui al terzo gruppo di beni dell’allegato A alla legge n. 232 del 2016, concernente “Dispositivi per l’interazione uomo macchina e per il miglioramento dell’ergonomia e della sicurezza del posto di lavoro in logica «4.0»”;

- la colonna 5, in relazione al codice credito 3L, per gli investimenti di cui al comma 1058.

Nel caso in cui per gli investimenti indicati nelle precedenti colonne 4 e/o 5 l’interconnessione avvenga in un periodo d’imposta successivo a quello oggetto della presente dichiarazione e il beneficiario, in base al comma 1059 della citata legge n. 178 del 2020, abbia iniziato a fruire del credito d’imposta per la parte spettante ai sensi del comma 1055 (in misura ridotta) dall’anno di entrata in funzione del bene, ovverosia nella medesima aliquota percentuale spettante in relazione agli investimenti aventi ad oggetto beni strumentali “ordinari” (diversi da quelli funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello “Industria 4.0”), occorre:

- indicare nel rigo RU1 il codice credito 2L o 3L (in base all’investimento effettuato);

- riportare nel rigo RU5 l’ammontare del credito d’imposta nella misura “piena” prevista per detti beni;

- riportare nel rigo RU130, colonne 4 o 5, l’ammontare complessivo del costo sostenuto;

- barrare la colonna 6 del predetto rigo RU130.

Resta fermo che sebbene il credito sia indicato per l’intero ammontare lo stesso è utilizzabile in misura non superiore alla percentuale prevista per i beni “ordinari”, per la quota annuale pari a un terzo. Il credito in misura piena sarà fruibile dall’anno di interconnessione e dovrà essere decurtato di quanto già fruito in precedenza. Tale valore sarà poi suddiviso in un nuovo triennio di fruizione di pari importo. Per la compensazione del credito d’imposta tramite il modello F24, l’impresa deve utilizzare il codice tributo “6936” o “6937”, corrispondente alla natura degli investimenti realizzati, valorizzando il campo “anno di riferimento” con l’anno di entrata in funzione del bene. A seguito dell’intervenuta interconnessione, il predetto campo andrà valorizzato con l’anno in cui questa si è verificata.

Nel caso particolare in cui l’impresa sia a conoscenza del fatto che il bene acquistato non verrà mai interconnesso, l’importo residuo da indicare nel rigo RU12 deve essere ridotto della quota corrispondente alla maggiorazione riconosciuta per i beni agevolabili Transizione 4.0., avendo cura di barrare la casella 1 del medesimo rigo, denominata “Vedere istruzioni”.

I contribuenti che hanno compilato nel modello redditi 2022 il rigo RU140 e devono rettificare gli importi ivi esposti per eventi intervenuti successivamente alla data di presentazione del predetto modello ed entro il 31 dicembre 2022 sono tenuti a compilare il rigo RU141 indicando nelle colonne da 1 a 5 le eventuali variazioni in diminuzione dei predetti importi. Inoltre, nelle colonne da 6 a 8 vanno indicate le eventuali variazioni in diminuzione degli importi dei crediti individuati, rispettivamente, con i codici L3, 2L e 3L esposti nella sezione I del modello redditi 2022. Tale importi vanno sottratti dai residui da indicare nel rigo RU12. Il rigo RU141 non va, invece, compilato nel caso in cui la predetta rettifica viene operata mediante presentazione di una dichiarazione modello redditi 2022 integrativa.

Tra le novità contenute all’interno del modello Redditi, nel rispetto delle disposizioni previste dall’articolo 22 del Regolamento (UE) 2021/241 (Dispositivo per la ripresa e la resilienza) a tutela degli interessi finanziari dell’Unione, nei righi RU150 e RU151 sono richieste informazioni volte ad accertare rispettivamente la titolarità effettiva dei destinatari dei fondi e il rispetto del principio di divieto di doppio finanziamento. Le informazioni sono richieste per i periodi d’imposta 2020, 2021 e 2022.

In particolare, nel rigo RU 150 i beneficiari del credito d’imposta sono tenuti ad indicare i dati relativi ai titolari effettivi dei fondi, ai sensi dell’articolo 3, punto 6, della direttiva (UE) 2015/849 del Parlamento europeo e del Consiglio (Normativa antiriciclaggio). A tal fine, è necessario compilare il rigo RU150, indicando, negli appositi campi, per ogni titolare effettivo persona fisica:

- i periodi d’imposta di riferimento (2020-2021-2022) per i quali si è beneficiato del credito;

- il codice fiscale; i soggetti non residenti privi di codice fiscale devono compilare anche le colonne da 6 a 9, indicando, in particolare, nome, cognome, data di nascita, codice Stato estero di nascita;

- il domicilio anagrafico nel territorio dello Stato (colonne da 10 a 15), ove diverso dalla residenza anagrafica;

- i dati relativi all’eventuale residenza anagrafica all’estero e/o al domicilio anagrafico all’estero, quest’ultimo se diverso dalla residenza anagrafica all’estero (colonne da 16 a 23).

Come ulteriore novità, al fine di verificare il rispetto del principio del divieto di doppio finanziamento, il beneficiario del credito che ha usufruito di un’ulteriore sovvenzione con riferimento ai medesimi costi che hanno concorso alla determinazione del credito, in coerenza con le indicazioni fornite dalla Ragioneria Generale dello Stato con la Circolare del 31 dicembre 2021, n. 33, è tenuto a compilare il rigo RU151, indicando:

- in colonna 1, il codice del credito d’imposta;

- in colonna 2, l’anno di riferimento (2020, 2021 o 2022) nel quale i benefici sono stati cumulati;

- in colonna 3, la descrizione dell’ulteriore sovvenzione fruita.

Tenuto conto di quanto disposto dall’articolo 17 del menzionato Reg. 2021/241, i soggetti che hanno fruito nel periodo d’imposta 2020 dei crediti d’imposta in beni strumentali materiali e immateriali 4.0, sono tenuti ad indicare nel rigo RU152:

- in colonna 1 e 3, l’ammontare dei costi sostenuti dal 1° al 31 gennaio 2020;

- in colonna 2 e 4, il rapporto (in percentuale) tra costi sostenuti dal 1° al 31 gennaio 2020 e il totale dei costi sostenuti nel periodo 2020 riferiti ai predetti crediti d’imposta.

Le Faq del 5 giugno 2023

Con la pubblicazione di due Faq avvenute lo scorso 5 giugno, l’Agenzia delle Entrate ha fornito due differenti chiarimenti atti a mettere un po’ d’ordine tra le tante novità riguardanti la compilazione del modello redditi.

La prima Faq riguarda l’ipotesi in cui sia stata prenotato un investimento al 31/12/2021 la cui consegna è correttamente avvenuta entro il 31/12/2022. Poiché il credito d’imposta risulta già indicato all’interno del modello redditi 2022 relativo al periodo d’imposta 2021, è stato chiesto se tale credito dovesse essere riportato nuovamente anche nel rigo RU130 del modello redditi 2023 dove vengono indicati gli investimenti effettuati nel periodo d’imposta (2022).

L’Agenzia ha chiarito che, poiché tale investimenti sono già stati inseriti nel precedente modello secondo la logica della prenotazione, andarli ad inserire nuovamente significherebbe avere una duplicazione degli importi.

La seconda fattispecie è relativa all’ipotesi dell’ormai nota “interconnessione tardiva. Nel caso oggetto di chiarimento si tratta di investimenti 4.0 effettuati nel periodo d’imposta 2020 ma interconnessi nel 2022.

In questa casistica, si presenta la necessità di procedere con la presentazione di una dichiarazione integrativa in quanto, l’investimento ed il relativo credito d’imposta, andranno indicati nel modello redditi relativo al periodo di imposta di effettuazione investimento e non in quello in cui il bene è stato interconnesso.

a cura di Giuseppe Caprì

Richiedi maggiori informazioni

Lascia i tuoi dati. Ti ricontatteremo per fornirti tutto il supporto di cui hai bisogno

- Fai clic qui per condividere su LinkedIn (Si apre in una nuova finestra)

- Fai clic per condividere su Facebook (Si apre in una nuova finestra)

- Fai clic qui per condividere su Twitter (Si apre in una nuova finestra)

- Fai clic qui per condividere su Pinterest (Si apre in una nuova finestra)

- Fai clic qui per condividere su Tumblr (Si apre in una nuova finestra)

- Fai clic per condividere su Telegram (Si apre in una nuova finestra)