Premiare le imprese che innovano: il credito di imposta R&S

L’articolo 1, commi 198-207, della L. 160/2019 ha introdotto, nel quadro delle misure rientranti nel Piano Transizione 4.0, il credito d’imposta ricerca, sviluppo, innovazione e design.

La misura è fruibile da tutte le imprese residenti nel territorio dello Stato, incluse le stabili organizzazioni di soggetti non residenti, indipendentemente dalla forma giuridica, settore economico, dimensione e regime fiscale.

Sono escluse le imprese in stato di liquidazione volontaria o coattiva amministrativa, in fallimento, in concordato preventivo senza continuità aziendale o altra procedura concorsuale. Inoltre, non possono fruire dell’agevolazione le imprese destinatarie di misure interdittive ai sensi del D. Lgs. 231/2001.

Credito ricerca e sviluppo: attività agevolabili

La Legge di Bilancio 2020 ha novellato il precedente credito d’imposta, introdotto con il D.L. 145/2013, e successive modifiche chiarendo e ampliando le tipologie di attività ammissibili. Rispetto alla misura antecedente, si definisce a livello teorico con maggiore chiarezza il perimetro delle attività ammissibili alla fruizione del credito in ricerca e sviluppo anziché in innovazione tecnologica.

Il D.M. del 26 maggio 2020 ha definito, inoltre, che le attività sono valutate secondo il Manuale di Frascati per il credito d’imposta R&S e secondo il Manuale di Oslo per il credito d’imposta in innovazione tecnologica, nelle sue diverse declinazioni:

- Innovazione tecnologica in senso stretto

- Innovazione tecnologica digitale

- Innovazione tecnologica transizione ecologica

In ultimo, rientrano nel perimetro agevolativo le attività afferenti al “Design e all’ideazione estetica”.

Le attività rientranti nel credito d’imposta ricerca, sviluppo, innovazione e design sono quelle in ricerca fondamentale, ricerca industriale e sviluppo sperimentale cosi come definiti alle lettere m), q) e j) del punto 15 del paragrafo 1.3 della comunicazione della Commissione (2014/C198/01) del 27 giugno 2014.

Definizioni di ricerca fondamentale, industriale e sperimentale

Ricerca fondamentale. Si considerano tali i lavori sperimentali o teorici finalizzati principalmente all’acquisizione di nuove conoscenze in campo scientifico o tecnologico, attraverso l’analisi delle proprietà e delle strutture dei fenomeni fisici e naturali, senza necessariamente considerare un utilizzo o un’applicazione particolare a breve termine delle nuove conoscenze acquisite da parte dell’impresa.

Il risultato delle attività di ricerca fondamentale è di regola rappresentato per mezzo di schemi o diagrammi esplicativi o per mezzo di teorie interpretative delle informazioni e dei fatti emergenti dai lavori sperimentali o teorici.

Ricerca industriale. Si considerano tali i lavori originali intrapresi al fine di individuare le possibili utilizzazioni o applicazioni delle nuove conoscenze derivanti da un’attività di ricerca fondamentale o al fine di trovare nuove soluzioni per il raggiungimento di uno scopo o un obiettivo pratico predeterminato; tali attività, in particolare, mirano ad approfondire le conoscenze esistenti al fine di risolvere problemi di carattere scientifico o tecnologico.

Il loro risultato è rappresentato, di regola, da un modello di prova che permette di verificare sperimentalmente le ipotesi di partenza e di dare dimostrazione della possibilità o meno di passare alla fase successiva dello sviluppo sperimentale, senza l’obiettivo di rappresentare il prodotto o il processo nel suo stato finale.

Sviluppo Sperimentale. Si considerano tali i lavori sistematici, basati sulle conoscenze esistenti ottenute dalla ricerca o dall’esperienza pratica, svolti allo scopo di acquisire ulteriori conoscenze e raccogliere le informazioni tecniche necessarie in funzione della realizzazione di nuovi prodotti o nuovi processi di produzione o in funzione del miglioramento significativo di prodotti o processi già esistenti. Per miglioramento significativo di prodotti o processi già esistenti s’intendono le modifiche che hanno il carattere della novità e che non sono il risultato di un semplice utilizzo dello stato dell’arte nel settore o dominio di riferimento.

Il risultato dei lavori di sviluppo sperimentale è di regola rappresentato da prototipi o impianti pilota. Per prototipo s’intende un modello originale che possiede le qualità tecniche essenziali e le caratteristiche di funzionamento del prodotto o del processo oggetto delle attività di sviluppo sperimentale e che permette di effettuare le prove per apportare le modifiche necessarie e fissare le caratteristiche finali del prodotto o del processo; per impianto pilota s’intende un insieme di macchinari, dispositivi, attrezzature o altri elementi che permette di testare un prodotto o un processo su una scala o in un ambiente prossimi alla realtà industriale o finale.

Il discrimen è dato dalle caratteristiche del problema scientifico o tecnologico nonché il suo orizzonte di riferimento.

Sic et simpliciter se lo stesso ha quale perimetro il mercato (es. una nuova formulazione farmaceutica per contrastare il Covid-19) le attività rientrano per le caratteristiche del problema nell’ambito delle attività agevolabili con il credito d’imposta R&S.

Diversamente, quando la natura delle stesse ha per oggetto un problema scientifico o tecnologico nuovo esclusivamente per l’azienda (es. una significativa miglioria di un prodotto commercializzato dall’impresa ma presente in più declinazioni nel mercato di riferimento) rientra nel perimetro delle attività agevolabili inquadrabili come innovazione tecnologica (in una delle sue diverse declinazioni).

La misura ad oggi, anche se è in itinere l’approvazione della Legge di Bilancio 2022 che prorogherà il suddetto piano, ha una validità triennale riferita ai periodi d’imposta 2020-2022.

Credito ricerca e sviluppo: costi agevolabili

Rientrano nella base di calcolo, con differenze specifiche in ragione delle categorie di spesa, nel rispetto delle regole generali di effettività, pertinenza e congruità delle stesse, i seguenti costi:

- Il personale tecnico ed i ricercatori impiegati nelle attività (escluse le mansioni a carattere commerciale, contabile e amministrativo) con maggiorazioni qualora gli stessi abbiano specifici requisiti (età inferiore a 35 anni, al primo impiego, con dottorato o laurea magistrale;

- Le quote di ammortamento relative ai beni materiali mobili e ai software utilizzati nel limite massimo dell’importo fiscalmente deducibile nel periodo d’imposta agevolato ai sensi degli art. 102 e 103 del T.U.I.R., nel limite dell’effettivo impiego;

- I contratti di ricerca stipulati con soggetti terzi (c.d. extra-muros);

- Le quote di ammortamento per l’acquisto di da terzi, anche in licenza d’uso, di privative industriali;

- Spese per servizi di consulenza o equivalenti;

- Spese per materiali, forniture e altri prodotti analoghi.

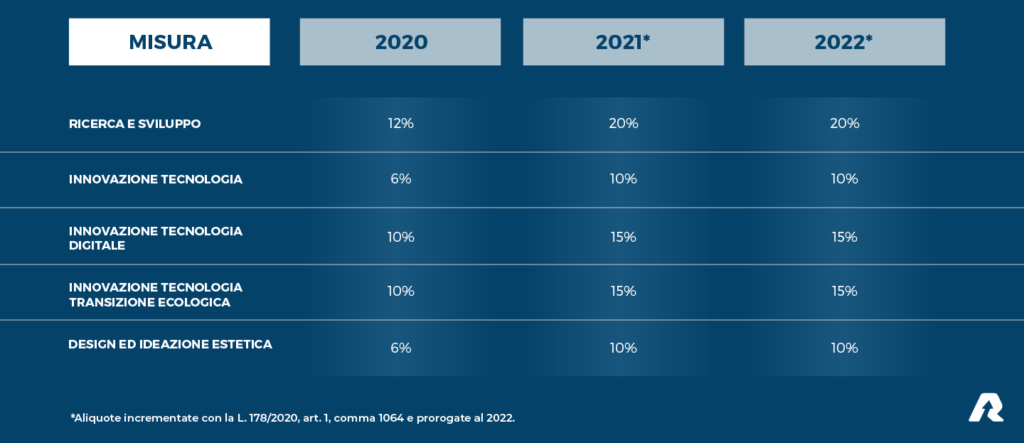

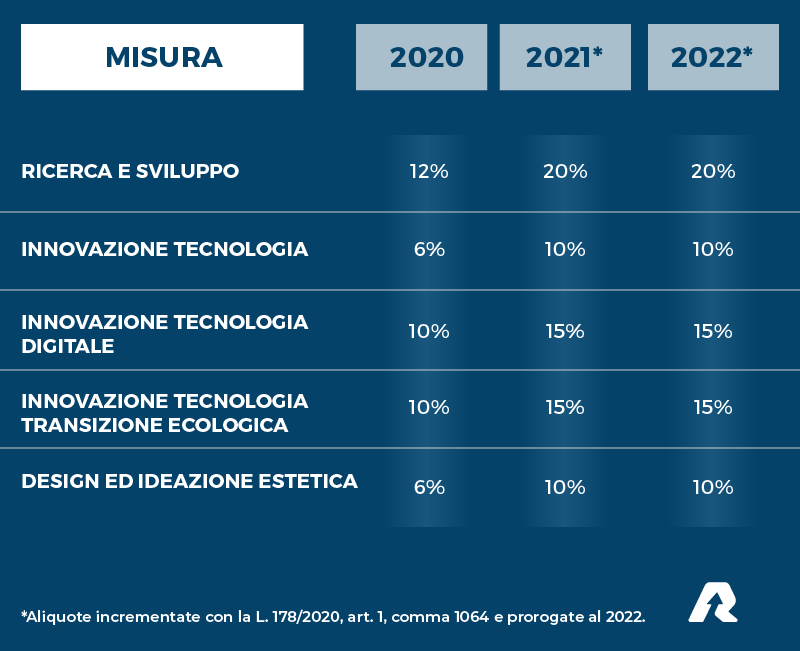

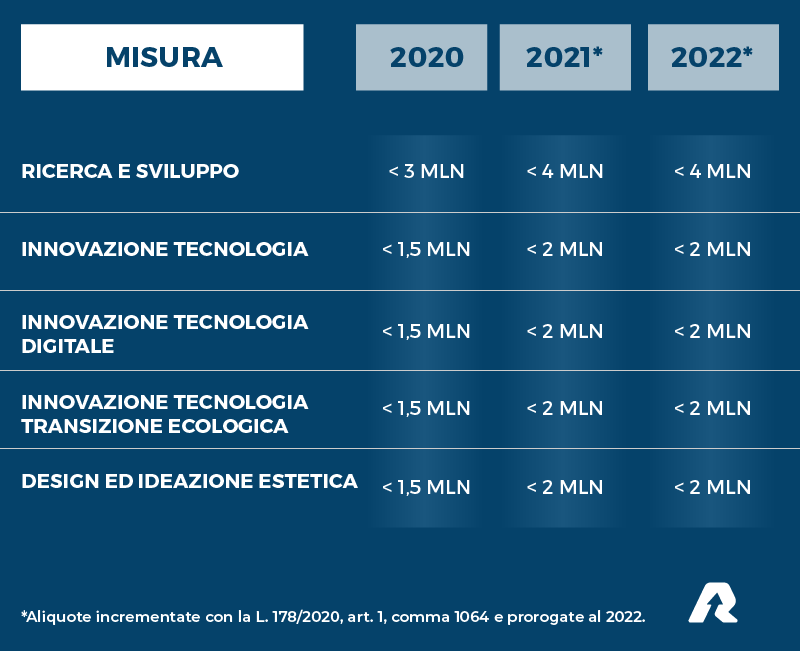

Alla base di calcolo viene applicata, a seconda del perimetro agevolativo di appartenenza, una data aliquota. In ultimo, è presente, come di seguito indicato, un massimale annuo di credito in funzione delle specificità di ricerca poste in essere.

Massimali di Spesa, Credito d’imposta R.S.I.D.

Massimali di Spesa, Credito d’imposta R.S.I.D.

Credito R&S: maggiorazione per il Sud

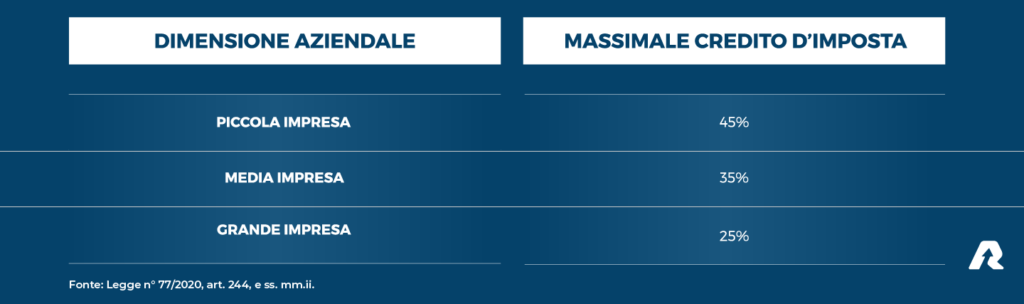

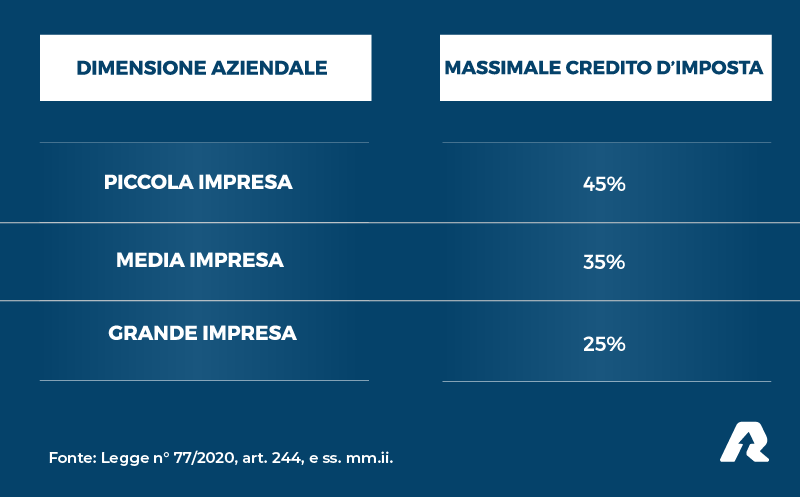

L’art. 244 della Legge n. 77 del 17 luglio 2020, prorogato con l’art. 1 comma 185 della L. n° 178/2020 per il biennio 2021-2022, ha introdotto una maggiorazione volta a premiare le attività di ricerca e sviluppo poste in essere nelle aree del Mezzogiorno (Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna, Sicilia) nonché nelle aree colpite dagli eventi sismici del 24 agosto, del 26 e del 30 ottobre 2016 e del 18 gennaio 2017 site nelle regioni Lazio, Marche ed Umbria.

La maggiorazione si applica nel rispetto dei limiti e delle condizioni previsti dal regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, che dichiara alcune categorie di aiuti compatibili con il mercato interno in applicazione degli articoli 107 e 108 del Trattato sul funzionamento dell’Unione europea, e in particolare dall’articolo 25 del medesimo regolamento in materia di “Aiuti ai progetti di ricerca e sviluppo”.

Adempimenti

In materia di adempimenti documentali che le imprese beneficiarie sono tenute a rispettare, ai fini dei successivi controlli, con il primo periodo del comma 205 dell’articolo 1 della L. 160/2019, si richiede, ai fini del riconoscimento del credito d’imposta, l’effettivo sostenimento delle spese ammissibili e la predisposizione di “apposita documentazione contabile” che deve essere “certificata” dal soggetto incaricato della revisione legale e relazionale, volta ad esplicitare i contenuti, gli obiettivi e le finalità delle attività svolte.

Per le imprese non obbligate per legge, inoltre, la certificazione deve essere rilasciata da un revisore legale dei conti o da una società di revisione legale dei conti, iscritta nella sezione A del registro di cui all’art. 8 del D.L. 27 gennaio 2010, n. 39. Per quest’ultime, le spese sostenute per adempiere all’obbligo su indicato per un importo non superiore a 5.000 euro, è riconosciuto un incremento del credito d’imposta di pari misura.

Il comma 204, art. 1, legge n. 160/2019, statuisce che tra gli adempimenti inerenti la misura de quo è prevista una comunicazione da effettuare al MiSE: “Al solo fine di consentire al Ministero dello sviluppo economico di acquisire le informazioni necessarie per valutare l’andamento, la diffusione e l’efficacia delle misure agevolative disciplinate dai commi da 198 a 207, anche in funzione del perseguimento degli obiettivi generali indicati al comma 184, le imprese che si avvalgono di tali misure effettuano una comunicazione al Ministero dello sviluppo economico”.

Il decreto direttoriale del Ministero dello sviluppo economico emanato il 6 ottobre 2021 ha stabilito il modello, il contenuto, le modalità e i termini di invio della comunicazione.

RIMANI SEMPRE AGGIORNATO

Iscriviti alla newsletter di Ransomtax per ricevere tutte le notizie

Modalità di utilizzo

Il credito d’imposta per le attività di ricerca e sviluppo, innovazione e design sarà utilizzabile esclusivamente in compensazione in tre quote annuali di pari importo ai sensi dell’art. 17 del decreto legislativo n. 241 del 9 luglio 1997, e ss. mm. ii., a decorrere dal periodo d’imposta successivo a quello in cui i costi sono stati sostenuti.

L’agevolazione è una misura di carattere generale, in quanto la stessa non rileva ai fini del calcolo degli aiuti cosiddetti “de minimis” (di cui ai regolamenti (UE) della Commissione n. 1407/2013 e n. 1408/2013 del 18 dicembre 2013), né del rispetto dei massimali previsti dalla “Disciplina degli aiuti di Stato a favore di ricerca, sviluppo e innovazione” di cui alla Comunicazione (2014/C198/01) del 27 giugno 2014.

Il credito d’imposta R&S è altresì cumulabile con altre misure di favore salvo che le norme disciplinanti quest’ultime non dispongano diversamente. I costi determinati ai sensi dell’articolo 1, comma 203 della Legge n° 160/2019 e ss. mm. ii. sono assunti “al netto delle altre sovvenzioni o contributi a qualunque titolo ricevuti per le stesse spese ammissibili”. In ogni caso, l’importo risultante dal cumulo non potrà essere superiore ai predetti costi sostenuti.

Il sistema Italia necessita di misura strategiche volte a valorizzare il capitale umano e le attività di ricerca ad alto rischio di fallimento perché le stesse rappresentano lo strumento per la creazione e la determinazione di un vantaggio tecnico competitivo rispetto ad un mercato basato sempre più sulle materie Stem. Il credito d’imposta per la ricerca e sviluppo rappresenta ad oggi l’unica misura a carattere strutturale per valorizzare il potenziamento delle conoscenze e dei prodotti/processi e/o servizi da cui gli stessi trascendono.

Una misura per le imprese che investono in attività ad alto valore aggiunto.

a cura di Sergio Trimarchi

Richiedi maggiori informazioni

Lascia i tuoi dati. Ti ricontatteremo per fornirti tutto il supporto di cui hai bisogno

- Fai clic qui per condividere su LinkedIn (Si apre in una nuova finestra)

- Fai clic per condividere su Facebook (Si apre in una nuova finestra)

- Fai clic qui per condividere su Twitter (Si apre in una nuova finestra)

- Fai clic qui per condividere su Pinterest (Si apre in una nuova finestra)

- Fai clic qui per condividere su Tumblr (Si apre in una nuova finestra)

- Fai clic per condividere su Telegram (Si apre in una nuova finestra)