Bonus R&S, innovazione e design 2024, confermato il décalage della misura

La legge di Bilancio 2024 non ha modificato o prorogato il potenziamento delle aliquote, sia su base nazionale sia per le regioni del Sud, del credito di imposta per la Ricerca, sviluppo, innovazione e design. Confermato, dunque, il décalage per il 2024 della misura.

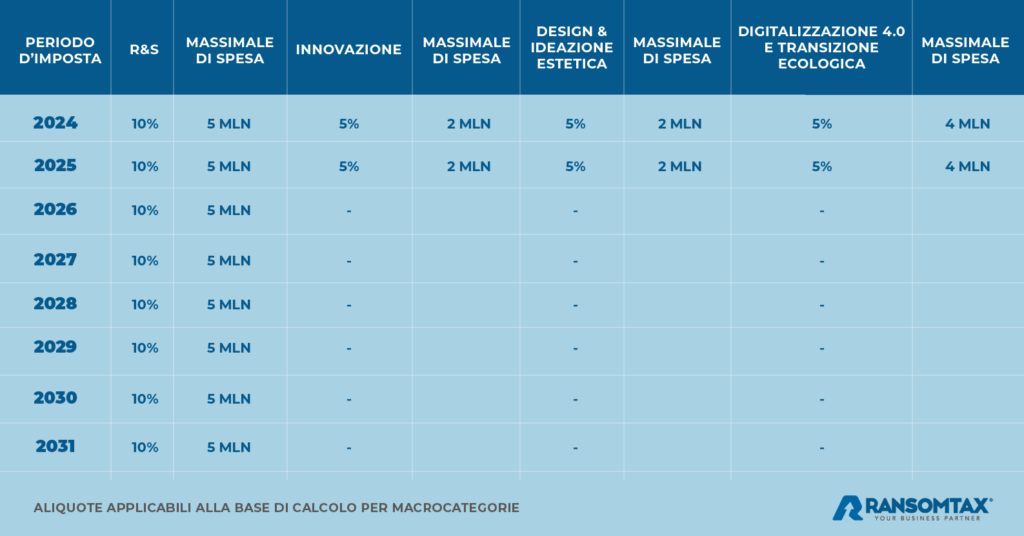

Bonus R&S: le aliquote del 2024

Nessuna novità nella legge di Bilancio per il credito di imposta per la Ricerca, sviluppo, innovazione e design. Rimane dunque confermato l’impianto della misura. Nel corso del periodo d’imposta 2024 le aliquote ed i massimali saranno i seguenti:

- Il credito d’imposta R&S (comma 200, art. 1., L. 160/2019 e ss. mm. ii.) fino al periodo d’imposta in corso al 2031 avrà un’aliquota applicabile alla base di calcolo pari al 10%, con un limite massimo annuale d’investimenti pari a 5 milioni di euro (assunta al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti per le stesse spese);

- Il credito d’imposta in innovazione tecnologica (comma 201, art. 1, L. 160/2019 e ss. mm. ii.) ha un’aliquota applicabile alla base di calcolo del 5% ed il limite massimo annuale di 2 milioni di euro per il biennio 2024, anno di chiusura dell’agevolazione;

- Il credito d’imposta in innovazione tecnologica per il conseguimento di un obiettivo di transizione ecologica o digitale 4.0. (comma 201, art. 1, L. 160/2019 e ss. mm. ii.) avrà per il periodo d’imposta in corso al 2023 e per il 2024 un’aliquota applicabile alla base di calcolo del 5% con un massimale annuo d’investimento di 4 milioni di euro;

- Il credito d’imposta in design ed ideazione estetica (comma 202, dell’art. 1, L. 160/2019 e ss. mm. ii.) usufruirà fino al periodo d’imposta in corso al 31.12.2024 di un’aliquota in misura pari al 5% e di un limite massimo annuale d’investimento pari a 2 milioni di euro.

Relazione tecnica e certificazione dei costi

Rimangono immutati, inoltre, il perimetro delle attività e dei costi agevolabili, i principi generali di effettività, pertinenza e congruità delle spese.

Le imprese, come statuito in precedenza, sono tenute alla predisposizione di una relazione tecnica volta ad illustrare i contenuti, gli obiettivi e le finalità del progetto – o dei sotto-progetti – svolto in ognuno dei periodi d’imposta. La relazione tecnica deve essere redatta dal responsabile aziendale delle attività di ricerca e controfirmata dal rappresentante legale.

Un adempimento che rappresenta la conditio sine qua non per il riconoscimento del credito d’imposta è costituito dalla certificazione dei costi di ricerca, volta a verificare l’effettivo sostenimento delle spese e che deve essere posta in essere dal soggetto incarico della revisione legale dei conti. La legge dispone, inoltre, che alle imprese non soggette a tale obbligo, per il sostenimento delle spese per adempiere allo stesso, è riconosciuto un credito d’imposta addizionale pari ad un importo non superiore a 5.000,00 euro.

Bonus potenziato per il Sud: nessuna proroga

La Legge n. 213 del 30 dicembre 2023 non ha prorogato per il periodo d’imposta 2024 e successivi il credito potenziato per le Regioni del Sud (art. 1, c. 185, legge di Bilancio 2021 (legge n. 178/2020).

Infatti, con il periodo d’imposta 2023, rendicontabile nel presente anno, si chiude tale misura maggiorata che prevedeva un riconoscimento del:

- 25% per le grandi imprese, che occupano almeno 250 persone, il cui fatturato annuo è almeno pari a 50 milioni di euro oppure il cui totale di bilancio è almeno pari a 43 milioni di euro;

- 35% per le medie imprese che occupano almeno 50 persone e realizzano un fatturato annuo di almeno 10 milioni di euro;

- 45% per le piccole imprese che occupano meno di 50 persone e realizzano un fatturato annuo o un totale di bilancio annuo non superiori a 10 milioni di euro.

RIMANI SEMPRE AGGIORNATO

Iscriviti alla newsletter di Ransomtax per ricevere tutte le notizie

Certificazione dei costi di Ricerca, sviluppo, innovazione e design

È attesa per il 2024 la partenza della certificazione delle attività del credito d’imposta in esame, statuita con l’art. 23, commi 2,3,4 e 5 della L. n. 122 del 4 agosto 2022. La certificazione è finalizzata a prevenire contenziosi tributari con il fisco sulla spettanza o meno degli stessi crediti.

Il decreto del Presidente del Consiglio dei Ministri del 15 settembre 2023 ha determinato le caratteristiche dei soggetti per essere iscritti all’Albo nonché la procedura e il contenuto per il rilascio della certificazione stessa.

A tal fine, si rammenta che la certificazione potrà essere richiesta dalle imprese che abbiano effettuato o intendano effettuare investimenti in attività ammissibili a condizione che le violazioni relative all’utilizzo dei crediti non siano già constatate con processo verbale o contestate con atto impositivo. Possono, altresì, essere oggetto di certificazione:

- Il credito d’imposta di cui all’art. 3, D.L. n. 145/2013 e ss. mm. ii.;

- Il credito d’imposta di cui alla L. n. 160 del 2019 (attualmente vigente);

- Il credito imposta per la ricerca nella microelettronica, istituito dall’art. 5, D.L. n. 104/2023.

a cura di Sergio Trimarchi

Richiedi maggiori informazioni

Lascia i tuoi dati. Ti ricontatteremo per fornirti tutto il supporto di cui hai bisogno

- Fai clic qui per condividere su LinkedIn (Si apre in una nuova finestra)

- Fai clic per condividere su Facebook (Si apre in una nuova finestra)

- Fai clic qui per condividere su Twitter (Si apre in una nuova finestra)

- Fai clic qui per condividere su Pinterest (Si apre in una nuova finestra)

- Fai clic qui per condividere su Tumblr (Si apre in una nuova finestra)

- Fai clic per condividere su Telegram (Si apre in una nuova finestra)