Modello Redditi 2023: le novità relative ai crediti R&S

I modelli dichiarativi 2023, riferiti al periodo d’imposta 2022, presentano importanti novità relativamente alla compilazione del quadro RU in merito all’indicazione dei crediti d’imposta del Piano Transizione 4.0, anche in riferimento ai crediti Ricerca e Sviluppo, Innovazione Tecnologica, Design e ideazione estetica di cui all’articolo 1, commi 198–206, L. 160/2019 (c.d. Legge di Bilancio 2020) e ss.mm.ii.

In merito all’omessa o all’errata compilazione dei modelli dichiarativi relativamente al credito d’imposta R&S, sono sorti diversi dubbi e numerosi contenziosi relativi alla mancata indicazione del credito nel quadro RU. Recentemente si è espressa anche la Cgt di secondo grado dell’Emilia Romagna con la sentenza 518/12/2023.

La compilazione del quadro RU per i crediti R&S

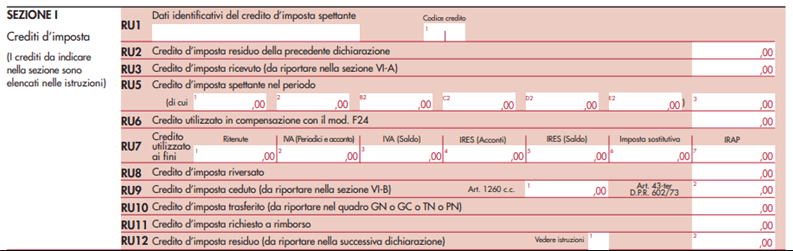

Indipendentemente dalla fattispecie di investimento agevolabile, come nel modello redditi 2022, al rigo RU1 colonna 1 va utilizzato il codice credito:

- “L1”, che identifica il credito d’imposta per gli investimenti in R&S, IT, Design e ideazione estetica, istituito dall’art. 1, commi da 198 a 206, L. 160/2019 e ss.mm.ii. (codice tributo 6938 e codice tributo 6939 in relazione alla misura incrementale spettante per R&S nel Mezzogiorno).

All’interno del rigo RU5 trovano separata esposizione:

- al rigo RU5 colonna 1, la maggiorazione di credito d’imposta spettante per gli investimenti in attività di R&S direttamente afferenti a strutture produttive ubicate nel Mezzogiorno ovvero nelle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia (codice tributo 6939);

- al rigo RU5 colonna 3, l’ammontare complessivo del credito d’imposta maturato nel periodo d’imposta, comprensivo dell’importo di colonna 1.

Al rigo RU6 va indicato l’ammontare del credito utilizzato in compensazione, ai sensi del D. Lgs. 241/1997, nel periodo d’imposta cui si riferisce la dichiarazione.

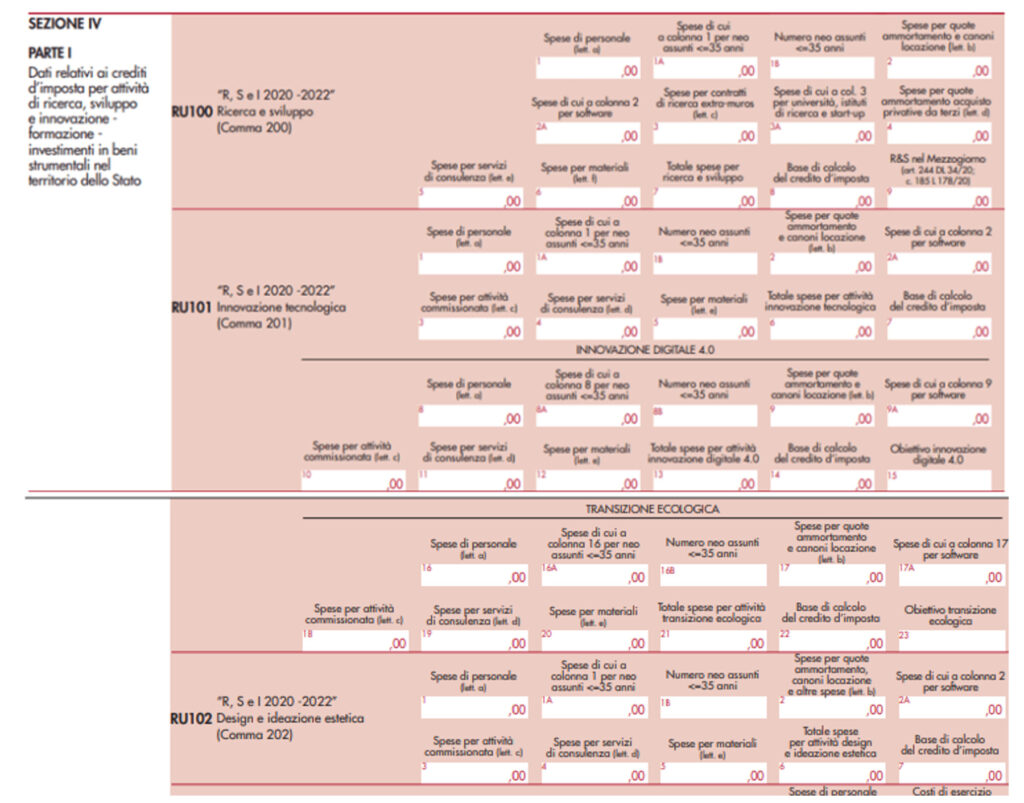

Le principali novità del modello Redditi 2023 riguardano l’arricchimento delle informazioni da inserire in sezione IV del quadro RU con riguardo alle spese agevolate distinte per tipologie e importi soggetti a maggiorazione, alla base di calcolo “assunta al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti per le stesse spese ammissibili” (comma 203 dell’articolo 1, L. 160/2019) e, in caso di innovazione tecnologica qualificata, agli specifici obiettivi di innovazione digitale 4.0 e transizione ecologica individuati.

Nel modello redditi 2023 sono presenti, analogamente al dichiarativo del periodo d’imposta precedente, tre distinti righi della sezione IV del quadro RU, destinati all’esposizione dei costi sostenuti nel periodo d’imposta oggetto di dichiarazione in relazione a ciascuna fattispecie agevolabile:

- al rigo RU100, spese per attività di R&S (comma 200 dell’articolo 1, L. 160/2019);

- al rigo RU101, spese per attività di IT (comma 201 dell’articolo 1, L. 160/2019), incluse quelle finalizzate al, raggiungimento di obiettivi di innovazione digitale 4.0 e di transizione ecologica di cui all’articolo 5 del D.M. 26 maggio 2020;

- al rigo RU102, spese per attività di Design e ideazione estetica (comma 202 dell’articolo 1, L. 160/2019).

Le novità riguardano al rigo RU100:

- nella colonna 8 denominata “Base di calcolo del credito d’imposta” va indicato l’ammontare complessivo delle spese agevolabili di cui a colonna 7, al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti per le stesse spese ammissibili, che costituisce la base di calcolo del credito d’imposta alla quale va applicata l’aliquota spettante (analogamente alle colonne 7, 14 e 22 del rigo RU101 e alla colonna 7 del rigo RU102);

- nella colonna 9, vanno esposte le spese per le attività di R&S direttamente afferenti a strutture produttive ubicate nel Mezzogiorno, già comprese nell’importo di colonna 8, sulle quali va calcolata la maggiorazione del credito d’imposta della colonna 1 del rigo RU5.

Al rigo RU101, in caso di attività di IT qualificate, vanno indicati:

- nella colonna 15, l’obiettivo di innovazione digitale 4.0 di cui all’articolo 5, comma 1, lettere da a) a n), D.M. 26 maggio 2020, tramite indicazione della lettera relativa all’obiettivo maggiormente rilevante in termini di spese sostenute;

- nella colonna 23, l’obiettivo di transizione ecologica di cui all’articolo 5, comma 2, lettere da a) a g), D.M. 26 maggio 2020, tramite indicazione della lettera relativa all’obiettivo maggiormente rilevante in termini di spese sostenute.

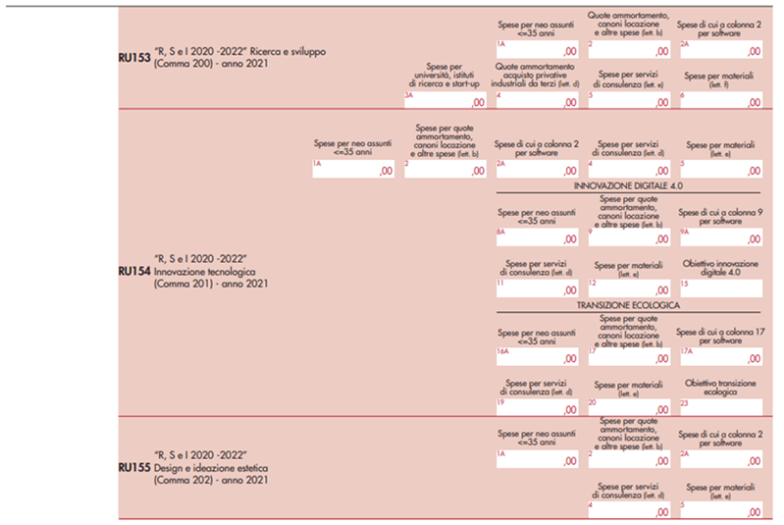

I righi RU153, RU154 e RU155 devono essere compilati dai soggetti che hanno sostenuto, nel periodo d’imposta 2021, spese relative rispettivamente ad attività di R&S, IT, Design e ideazione estetica agevolate col credito d’imposta.

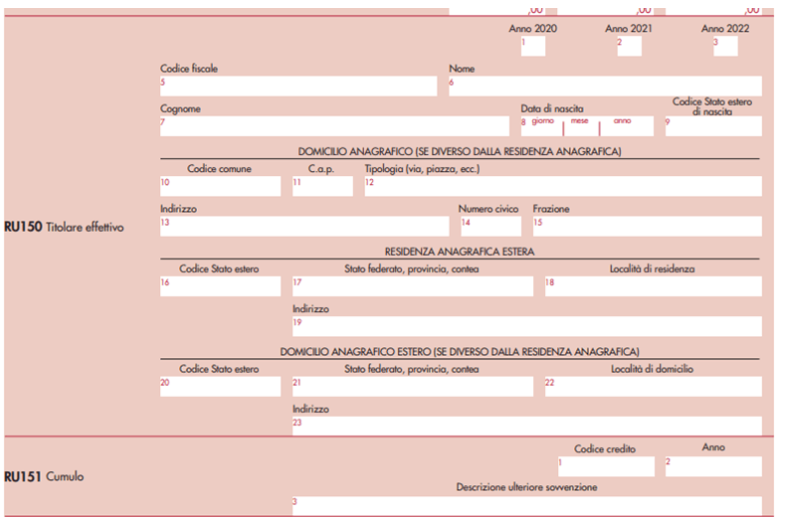

Infine, in base agli articoli 17 e 22 del Regolamento (UE) 2021/241 (Dispositivo per la ripresa e la resilienza) a tutela degli interessi finanziari dell’Unione, devono inoltre essere compilati i seguenti righi della sezione IV:

- RU150, in cui indicare i titolari effettivi dei fondi nei periodi 2020-2022;

- RU151, in cui indicare le eventuali ulteriori sovvenzioni con riferimento ai medesimi costi che hanno concorso alla determinazione del credito d’imposta nel triennio 2020-2022, al fine di verificare il rispetto del principio del divieto di doppio finanziamento.

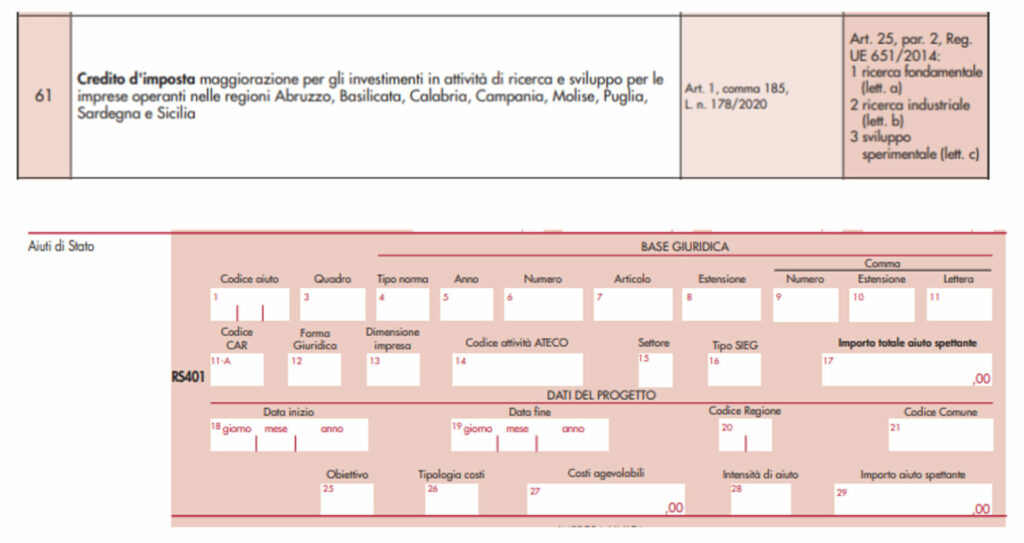

Inoltre si sottolinea che, qualora l’impresa avesse beneficiato della maggiorazione del credito d’imposta R&S nel Mezzogiorno, sarà tenuta alla compilazione del prospetto “Aiuti di Stato” al rigo RS401, utilizzando il codice aiuto “61”.

L'omessa indicazione del credito R&S nel quadro RU

Si vuole fin da subito sottolineare che la mancata indicazione del credito d’imposta Ricerca & Sviluppo nel quadro RU non pregiudica la spettanza dell’agevolazione. Con la circolare n. 13/E del 27 aprile 2017 è stato chiarito che gli obblighi dichiarativi consistono nell’indicazione del credito di imposta nel quadro RU del modello di dichiarazione relativo al periodo di imposta in cui sono stati realizzati gli investimenti agevolati e nel quadro RU dei modelli di dichiarazione relativi ai periodi di imposta successivi, fino a quello nel corso del quale se ne conclude l’utilizzo. Si osserva però, che né la vecchia disciplina (art.3 D.L. 145/2013) né la L. 160/2019 e ss.mm.ii. prevedono l’indicazione in dichiarazione a pena di decadenza dal diritto all’agevolazione.

Al fine di non vanificare la previsione normativa circa l’obbligo di indicazione in dichiarazione del credito di imposta, si precisa che la mancata esposizione nel quadro RU dei relativi dati va sanata mediante la presentazione da parte dell’impresa beneficiaria di una dichiarazione integrativa.

Ma cosa succede se ho correttamente rendicontato il credito d’imposta, ho fruito del beneficio attraverso la compensazione, ma ho “dimenticato” di inserirlo nel quadro RU?

A tal proposito si è recentemente espressa la Cgt di secondo grado dell’Emilia Romagna con la sentenza 518/12/2023.

Nella fattispecie una società impugnava l’atto di recupero di un credito di imposta derivante da costi sostenuti per attività di ricerca e sviluppo, motivato dall’amministrazione finanziaria sulla mancata dichiarazione del credito nel quadro RU della dichiarazione dei redditi. Pertanto, secondo l’ufficio questo credito doveva considerarsi inesistente in quanto mai esposto.

RIMANI SEMPRE AGGIORNATO

Iscriviti alla newsletter di Ransomtax per ricevere tutte le notizie

I giudici di appello hanno dato ragione al contribuente ed hanno sottolineato un aspetto molto importante: la norma istitutiva dell’agevolazione (in questo caso si parlava dell’articolo 1, comma 280 e seguenti, legge 296/2006) non prevede, quale causa di decadenza, la mancata indicazione nella dichiarazione dei redditi degli elementi costitutivi della stessa. Condizione, quest’ultima, che essendo rinvenibile unicamente in una fonte normativa di rango secondario – in questo caso il decreto ministeriale 76/2008 – è stata ritenuta inefficace dalla Corte.

Ad analoghe conclusioni sono giunte anche: la Ctp Reggio Emilia 42/02/2019, la Ctr Lombardia (con le decisioni 3802/23/2018 e 4129/06/2018), la Ctr Emilia-Romagna 407/10/2020, la Ctp di Milano con sentenze 496/19/2020 e 4854/1/2019, la Cgt della Lombardia 5285/26/2022 e la Ctp di Brescia 208/01/2022.

a cura di Giusy Patanè

Richiedi maggiori informazioni

Lascia i tuoi dati. Ti ricontatteremo per fornirti tutto il supporto di cui hai bisogno

- Fai clic qui per condividere su LinkedIn (Si apre in una nuova finestra)

- Fai clic per condividere su Facebook (Si apre in una nuova finestra)

- Fai clic qui per condividere su Twitter (Si apre in una nuova finestra)

- Fai clic qui per condividere su Pinterest (Si apre in una nuova finestra)

- Fai clic qui per condividere su Tumblr (Si apre in una nuova finestra)

- Fai clic per condividere su Telegram (Si apre in una nuova finestra)