Transizione 5.0: credito d'imposta per il biennio 2024-2025

Nel biennio 2024-2025 le imprese potranno utilizzare gli incentivi del piano Transizione 5.0. Lo scorso 26 febbraio il Mimit ha approvato il decreto Legge Pnrr (pubblicato sulla Gazzetta Ufficiale n.52 del 2 marzo 2024) con una serie di importanti misure per le imprese finalizzate ad incentivare l’efficientamento dei loro processi produttivi, riducendo i consumi energetici ed orientando le stesse verso la sostenibilità e lo sviluppo green, concetti fino ad ora rimasti spesso sulla carta. Scopriamo come funzionerà questo nuovo pacchetto di crediti d’imposta.

IN QUESTO ARTICOLO:

• Quali aziende possono ottenere il credito di imposta Transizione 5.0

• Le aliquote del credito d’imposta Transizione 5.0

• Quali sono gli investimenti agevolabili

• La maggiorazione del credito d’imposta 5.0 per i pannelli fotovoltaici

• Il credito d’imposta per la Formazione 5.0

• L’utilizzo del credito di imposta 5.0

Quali aziende possono ottenere il credito d'imposta Transizione 5.0

Destinatarie delle agevolazioni del nuovo piano Transizione 5.0 sono tutte le imprese residenti nel territorio dello Stato, compreso le stabili organizzazioni di soggetti non residenti, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito.

Tra i soggetti esclusi, oltre ai professionisti, troviamo le imprese che versano in liquidazione volontaria, fallimento, liquidazione coatta amministrativa e concordato preventivo senza continuità aziendale. A queste si aggiungono quelle destinatarie di sanzioni interdittive previste dal D.Lgs 231/2001.

Tutti le imprese ammesse devono essere in regola con gli adempimenti in tema di sicurezza sui luoghi di lavoro. Requisito che deve essere rispettato costantemente e non solo al momento di effettuazione dell’investimento.

Le aliquote del credito d'imposta Transizione 5.0

Nove differenti aliquote agevolative, determinate dalla classe di efficienza raggiunta con l’investimento e dall’ammontare dello stesso, fino ad un massimo del 45% (che arriva al 63% per determinati investimenti sui moduli fotovoltaici).

L’obiettivo primario del piano Transizione 5.0 è rappresentato dalla volontà di supportare le imprese per gli investimenti nel campo dell’innovazione, della transizione digitale ed ecologica e sostenerne la competitività.

Il principio di base è molto semplice.

Chi si efficienterà maggiormente, cioè chi ridurrà maggiormente le proprie emissioni, sarà destinatario di un credito d’imposta maggiore.

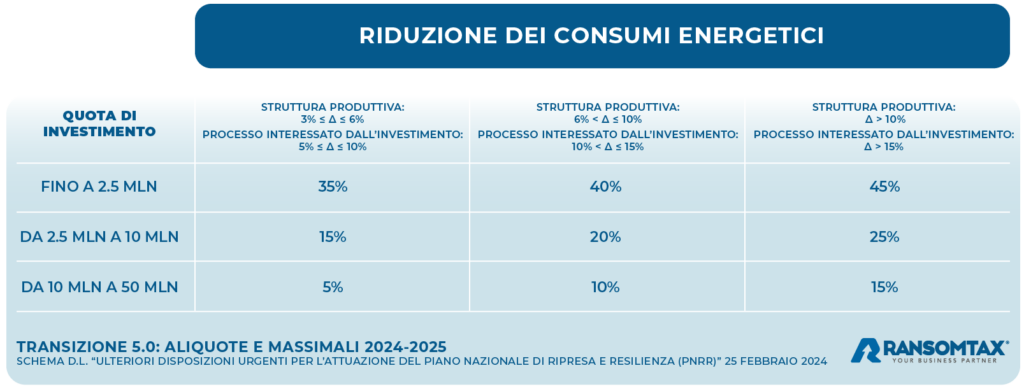

La percentuale massima di beneficio è pari al:

- 45% per investimenti fino ad 2,5 milioni di euro

- 25% per investimenti da 2,5 a 10 milioni di euro;

- 15% per investimenti da 10 a 50 milioni di euro.

Per ottenere il beneficio massimo l’azienda dovrà ridurre i propri consumi:

- di almeno il 10% con riferimento all’intera struttura produttiva;

- di almeno il 15% con riferimento al processo produttivo interessato all’investimento.

Abbiamo riepilogato nella tabella sottostante le restanti aliquote.

Quali sono gli investimenti agevolabili

Le spese ammissibili all’agevolazione dovranno essere sostenute tra il 1° gennaio 2024 e il 31 dicembre 2025. Quindi, tutte le aziende che hanno già effettuato investimenti da inizio 2024 ad oggi, se in possesso dei requisiti previsti dalla norma, possono stare tranquille: potranno richiedere il credito d’imposta del Piano Transizione 5.0.

Gli investimenti oggetto di credito d’imposta saranno quelli aventi i requisiti del piano nazionale Industria 4.0, cioè quelli che soddisfano gli ormai noi 5+2 requisiti obbligatori.

Ma tali requisiti non saranno sufficienti per ottenere il beneficio. Infatti, gli investimenti devono obbligatoriamente (pena l’esclusione), garantire un risparmio energetico minimo del 3% se rapportato all’intera struttura produttiva o del 5% se rapportato ad un determinato processo produttivo interessato dall’investimento.

In questa fascia minima (come da tabella sopra riportata), si otterrà un credito d’imposta pari al:

- 35% per investimenti fino ad € 2.500.000,00;

- 15% per investimenti compresi tra € 2.500.000,00 ed € 10.000.000,00;

- 5% per investimenti compresi tra € 10.000.000,00 ed € 50.000.000,00.

L’investimento massimo ammissibile è pari ad € 50.000.000,00.

Il decreto ha esteso anche l’applicabilità del credito d’imposta a due categorie di software (allegato B – Legge 232/2016), necessari al monitoraggio dei consumi aziendali.

La maggiorazione del credito d'imposta 5.0 per i pannelli fotovoltaici

Un’importante novità è quella della maggiorazione del credito d’imposta (che può raggiungere il 63% del costo) per l’acquisto di pannelli fotovoltaici finalizzati all’autoproduzione e all’autoconsumo di energia rinnovabile. Sono escluse le biomasse.

Inizialmente per ottenere il credito d’imposta era stato previsto che l’investimento iniziale fosse maggiore di € 40.000,00. Tale limite minimo di investimento, inserito nella bozza del decreto, non è stato confermato nel D.L. 19 del 2 marzo 2024.

Gli unici moduli ammissibili, sono quelli previsti dall’articolo 12 del D.L. 181/2023:

- moduli fotovoltaici prodotti negli Stati membri dell’Unione Europea con un’efficienza a livello di modulo almeno pari al 21,5%;

- moduli fotovoltaici con celle, prodotti negli Stati membri dell’Unione Europea con un’efficienza a livello di cella almeno pari al 23,5%;

- moduli prodotti negli Stati membri dell’Unione Europea composti da celle bifacciali ad eterogiunzione di silicio o tandem con un’efficienza di cella almeno pari al 24%.

Nello specifico, se verranno inseriti moduli di cui al punto 1) il credito d’imposta sarà pari a quello riepilogato nella tabella sopra riportata in funzione delle fasce di investimento e del grado di efficientamento raggiunto.

Nel caso in cui vengano inseriti moduli di cui al punto 2) o al punto 3), ci sarà una maggiorazione del costo rispettivamente pari al 120% o al 140%.

Ciò si tradurrà in un maggior credito d’imposta che, per queste categorie di spesa, sarà pari al 54% o 63%.

Per approfondire il tema leggi l’articolo: Fotovoltaico 5.0, credito d’imposta maggiorato nel piano Transizione

Credito d'imposta Formazione 5.0

Tra i costi ammissibili, sono previsti anche quelli per la formazione del personale, che non potranno superare il 10% del costo dell’intero investimento e comunque il limite massimo di € 300.000,00. I corsi dovranno essere erogati da soggetti esterni e non è prevista la formazione interna, come avveniva invece per il credito d’imposta Formazione 4.0.

Tra le spese ammissibili, ritroviamo:

- Le spese di personale relative ai formatori esterni;

- I costi per i formatori (viaggi, materiali, attrezzature, etc.)

- I costi dei servizi di consulenza connessi al progetto di formazione;

- I costi del personale per le ore di partecipazione alla formazione e le spese indirette (amministrative, locazioni, etc.).

Gli adempimenti necessari

Sul fronte degli adempimenti non mancano le novità rispetto al credito d’imposta Beni strumentali 4.0. Per ottenere il credito d’imposta del Piano Transizione 5.0 sarà necessario riportare sui documenti di trasporto, sulle fatture e su tutta la documentazione inerente gli investimenti, il riferimento normativo all’art. 38 comma 15 del D.L. Pnrr del 02/03/2024.

Rispetto alla bozza, il D. L. n. 19 assegna un ruolo di primo piano al Gse. Prima di avviare concretamente il progetto, sarà necessario effettuare una comunicazione al Gestore dei servizi energetici e nominare un perito indipendente che dovrà certificare la riduzione dei consumi delle varie percentuali.

A conclusione degli investimenti andrà effettuata una nuova comunicazione, con una seconda certificazione del perito, adempimenti finalizzati a certificare il completamento degli investimenti.

A queste certificazioni ex ante ed ex post, il D.L. n.19 aggiunge tra gli adempimenti necessari la comunicazione concernente la descrizione del progetto di investimento. Tale comunicazione sarà poi inoltrata dal Gse al Ministero delle Imprese e del Made in Italy.

A corredo, sarà inoltre necessaria una relazione del revisore legale dei conti, così come avvenuto fino ad oggi per il credito d’imposta per le attività di Ricerca e sviluppo e Formazione 4.0.

Riepilogando saranno necessari i seguenti documenti:

- 2 comunicazioni al Gse (prima e dopo l’effettuazione degli investimenti);

- 2 certificazioni peritali (prima e dopo l’effettuazione degli investimenti);

- 1 relazione del revisore (al completamento degli investimenti).

Appare chiaro che la volontà del Legislatore sia stata quella di rendere più controllabile questo nuovo credito d’imposta e ciò si è tradotto in una più complessa gestione dell’intero iter.

Fortunatamente è stato previsto un credito d’imposta aggiuntivo fino ad € 10.000,00 per le certificazioni del perito e, per le imprese non obbligate alla revisione legale dei conti, un ulteriore credito d’imposta fino ad € 5.000,00 per la relazione del revisore.

L'utilizzo del credito di imposta 5.0

Il credito d’imposta 5.0 non concorre alla base imponibile e si potrà utilizzare in compensazione con debiti fiscali e contributivi a decorrere dal quinto giorno dalla trasmissione della documentazione da parte del Gse all’Agenzia delle Entrate. Per cui la misura non sarà più totalmente automatica come avveniva in passato.

Sul fronte dei tempi di utilizzo, il credito maturato, si potrà compensare in un’unica soluzione entro il 31 dicembre 2025. L’eventuale quota residua che non sarà stata compensata entro tale data, si potrà utilizzare in 5 rate annuali di pari importo a partire dall’anno 2026, fermo restando che la prima compensazione dovrà avvenire entro il 31 dicembre 2025.

Un aspetto da rimarcare è che il credito d’imposta 5.0 non sarà cedibile. I controlli sui crediti d’imposta compensati saranno effettuati dal Gse.

Rimani sempre aggiornato

Iscriviti alla newsletter di Ransomtax per ricevere tutte le notizie

Cumulabilità con altre agevolazioni

Il credito d’imposta 5.0 non è cumulabile con il credito d’imposta 4.0 e con il credito Zes unica 2024. Per il resto, è cumulabile con altre agevolazioni, a condizione che non venga superato il costo dei beni oggetto di investimento.

Per la piena operatività della misura si rimane in attesa del decreto attuativo previsto dall’art. 17 del D.L. n.19 del 2 marzo 2024, che dovrà disciplinare modalità e tempi di invio della comunicazione, requisiti dei soggetti indipendenti a rilasciare la certificazione e soggetti che potranno erogare la formazione. Il decreto attuativo dovrebbe arrivare entro la fine del mese di marzo 2024.

Il Decreto Legge n.19 del 2 marzo 2024

Il 2 marzo 2024 il decreto Legge n. 19 (il cosiddetto decreto Pnrr) è stato pubblicato in Gazzetta Ufficiale e le novità non sono mancate rispetto alla prima bozza. Probabilmente non sarà neanche l’ultima modifica, considerato che il testo potrebbero essere modificato in Parlamento durante la conversione in legge.

Ecco le principali novità:

1) Eliminato il limite minimo di € 40.000,00

Per effettuare investimenti riconducibili al fotovoltaico e allo stoccaggio di energia, non sarà più necessario effettuare un investimento minimo di € 40.000,00. Rimangono escluse le biomasse.

2) Nuovo iter procedurale per ottenere il credito

Con la pubblicazione del decreto. Pnrr è stato assegnato al Gse un ruolo chiave. Infatti, le imprese che vorranno accedere al beneficio, dovranno inviare in via telematica proprio al Gse (e non più al Ministero delle Imprese e del Made in Italy) tutta la documentazione necessaria. Alle certificazioni ex ante ed ex post, si aggiunge una comunicazione concernente la descrizione del progetto di investimento.

Sarà il Gse ad inoltrare le comunicazioni ricevute al competente Ministero.

3) Come si utilizza il credito d’imposta

L’impresa potrà comunicare periodicamente al Gse gli investimenti effettuati, rispetto al progetto depositato in prima istanza. Il gestore, dopo aver valutato la correttezza, invierà i dati al Ministero. Così facendo potranno essere “sbloccate” le quote di credito maturato, fermo resto che il procedimento si perfezionerà con l’invio della comunicazione ex post (di completamento degli investimenti) redatta da un valutatore indipendente, dove sarà evidente l’ammontare di credito d’imposta definitivo maturato in funzione degli investimenti.

Il credito potrà essere utilizzato in compensazione decorsi 5 giorni dalla trasmissione della documentazione che il Gse invierà all’Agenzia delle Entrate.

4) I controlli

Le attività di controllo sui crediti d’imposta compensati saranno effettuati direttamente dal Gse, previo accordo con l’Agenzia delle Entrate. Ciò è un grande passo avanti rispetto al passato, visto i tecnicismi della materia. Diversamente ci saremmo trovati nuovamente davanti ai problemi nelle fasi di controllo, com’è avvenuto per il credito d’imposta per le attività di ricerca e sviluppo.

5) Cumulabilità

Confermato il divieto di cumulo con le agevolazioni del Piano Transizione 4.0 e con la Zes Unica 2024. Possibile (nel limite del costo sostenuto) il cumulo con agevolazioni derivanti da stanziamenti di fondi Ue.

a cura di Roberto Triolo

Richiedi maggiori informazioni

Lascia i tuoi dati. Ti ricontatteremo per fornirti tutto il supporto di cui hai bisogno

- Fai clic qui per condividere su LinkedIn (Si apre in una nuova finestra)

- Fai clic per condividere su Facebook (Si apre in una nuova finestra)

- Fai clic qui per condividere su Twitter (Si apre in una nuova finestra)

- Fai clic qui per condividere su Pinterest (Si apre in una nuova finestra)

- Fai clic qui per condividere su Tumblr (Si apre in una nuova finestra)

- Fai clic per condividere su Telegram (Si apre in una nuova finestra)