Fotovoltaico 5.0, credito d’imposta maggiorato nel piano Transizione

Con la pubblicazione in Gazzetta Ufficiale del 2 marzo 2024 è diventato operativo il D.L. n. 19, con il quale è stato introdotto, all’art. 38, un importante credito d’imposta per incentivare la transizione digitale ed energetica delle aziende. Nel caso di acquisto di pannelli fotovoltaici 5.0, che presentano determinate caratteristiche, tale credito d’imposta può raggiungere il 63% dell’investimento sostenuto.

Gli investimenti agevolabili

I beni agevolabili con il piano Transizione 5.0 sono di fatto quelli già previsti dal piano Industria 4.0 (poi Transizione 4.0): gli investimenti in beni materiali e immateriale di cui agli allegati A e B della legge 232/2016.

Si tratta di tutti quei beni che devono possedere, pena l’inammissibilità al beneficio, i 5+2 requisiti obbligatori previsti dalla norma istitutiva del 2016, ma che in più, nella versione di Transizione 5.0 devono garantire un risparmio energetico minimo del 3% rispetto alla struttura produttiva o del 5% rispetto al processo interessato dall’investimento.

Per tutti i dettagli, leggi l’articolo Transizione 5.0: credito d’imposta per il biennio 2024-2025

In sintesi, l’intervento trainante deve necessariamente essere un investimento in beni strumentali nuovi, che produca un significativo e certificato impatto in termini di riduzione dei consumi energetici.

In tal senso, il testo pubblicato in Gazzetta Ufficiale del 2 marzo 2024, ha eliminato il limite minimo di € 40.000,00 che era stato inserito nella bozza circolata nei giorni precedenti. Ad oggi, quindi, l’investimento iniziale non prevede soglie di ingresso, se non quelle riconducibili all’obiettivo da raggiungere in termini di riduzione dei consumi energetici.

Le fonti di energia rinnovabile ammissibili

Ferma restando la necessità di inserire un investimento per la riduzione dei consumi energetici, il D.L. n. 19, all’art. 38 comma 5, introduce l’intervento “trainato”, cioè la possibilità di agevolare investimenti in beni materiali nuovi, strumentali all’esercizio dell’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo compresi gli impianti per lo stoccaggio dell’energia prodotta.

L’unica esclusione prevista dalla norma riguarda la produzione di energia da biomasse, mentre per il resto tutte le altre opzioni sono ammissibili, compresa l’energia eolica.

Gli investimenti dovranno essere effettuati entro il 31 dicembre 2025 e sono ricompresi nell’agevolazione quelli già posti in essere a partire dall’1 gennaio 2024.

I requisiti dei pannelli fotovoltaici 5.0

Con riferimento all’autoproduzione e all’autoconsumo di energia da fonte solare, va precisato che non tutti i pannelli sono ammissibili all’agevolazione.

Infatti, è previsto che gli investimenti che potranno ottenere il credito d’imposta sono quelli con moduli fotovoltaici prodotti all’interno degli Stati membri dell’Unione Europea che abbiano determinati requisiti previsti dall’articolo 12, comma 1, lettere a) , b) e c) del decreto-legge 9 dicembre 2023, n. 181.

Nello specifico si tratta di pannelli che, oltre ad essere prodotti all’interno dell’Ue, abbiano le seguenti caratteristiche:

- efficienza a livello di modulo almeno pari al 21,5%;

- efficienza a livello di cella almeno pari al 23,5%;

- moduli composti da celle bifacciali ad etero giunzione di silicio o tandem con un’efficienza di cella almeno pari al 24%.

Gli investimenti in impianti che comprendano i moduli di cui ai punti 2 e 3 concorrono a formare la base di calcolo del credito d’imposta per un importo pari, rispettivamente, al 120% e al 140% del loro costo.

RIMANI SEMPRE AGGIORNATO

Iscriviti alla newsletter di Ransomtax per ricevere tutte le notizie

Il credito d’imposta maggiorato per i moduli fotovoltaici

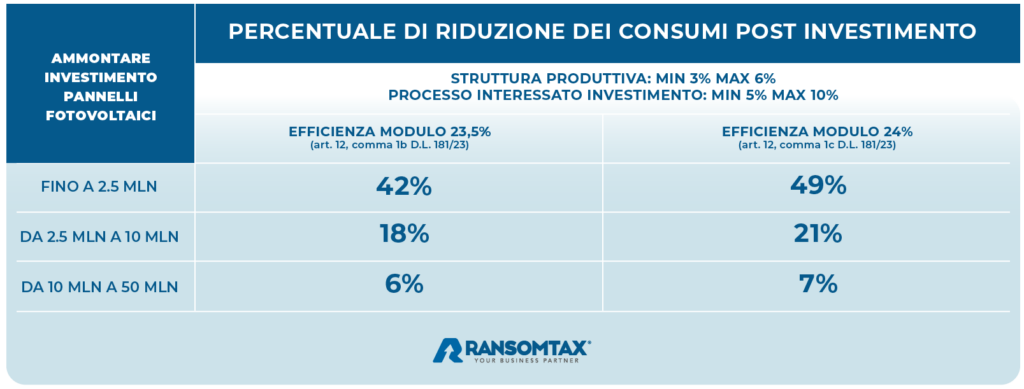

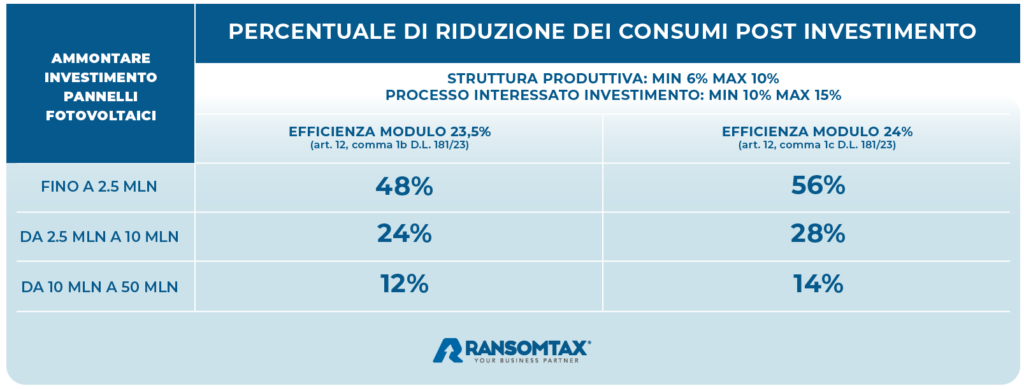

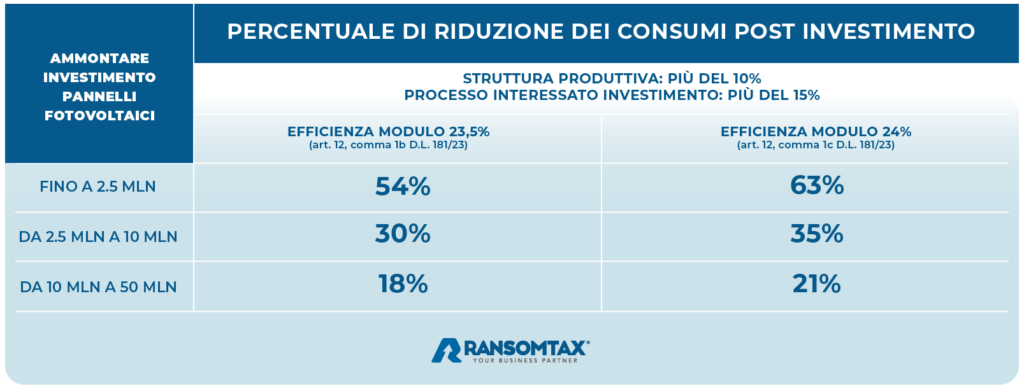

Il calcolo del credito d’imposta per il fotovoltaico 5.0 non è semplicissimo, considerato che possono essere raggiunte 18 differenti aliquote, dipendenti dall’ammontare degli investimenti complessivi inseriti in azienda, dal grado di efficientamento raggiunto in funzione di questi ultimi e dalla tipologia degli stessi.

Nelle tabelle abbiamo indicato tutte le aliquote.

Facciamo un esempio di calcolo. L’installazione di un impianto fotovoltaico 5.0 del costo di € 500.000,00 con i pannelli con efficienza modulo 24% e un investimento iniziale che comporta una riduzione dei consumi maggiore del 10% comporterebbe un credito d’imposta pari ad € 315.000,00, cioè del 63%.

La norma prevedeva la formazione di un registro in cui sarebbero stati iscritti, su istanza dello stesso produttore o distributore, i moduli che rispondevano ai requisiti imposti. Attualmente, in assenza di tale registro sarà necessaria una certificazione da parte del produttore.

Rimaniamo in attesa del decreto attuativo che dovrebbe fugare alcuni dubbi, come ad esempio eventuali limiti o bilanciamenti tra investimento iniziale ed investimento in moduli fotovoltaici che non emergono dalla lettura del testo del Decreto Legge.

Ad oggi, sembrerebbe confermata la tesi che un’azienda potrebbe anche decidere di optare per un investimento minimo (ad esempio, soli € 500,00) che in qualche modo riduca i consumi secondo quanto previsto dalla norma, e al tempo stesso investire in un impianto fotovoltaico da € 1.000.000,00, ottenendo comunque il beneficio del credito d’imposta 5.0.

Intanto, la Commissione Bilancio della Camera ha completato l’iter riguardante la Conversione del decreto legge del 2 marzo 2024 n.19. Questo, ha visto l’approvazione di diversi emendamenti significativi, tra cui quello relativo all’introduzione di un limite alla spesa per il fotovoltaico ed i sistemi di accumulo.

Il limite sarà disposto, in un secondo momento, dal decreto attuativo e imporrà una proporzionalità tra l’energia erogata e la spesa agevolata. La nuova formulazione dell’art. 38, prevede, l’inserimento al comma 17, dopo la lettera b) della lettera: b-bis) al costo massimo ammissibile, calcolato in euro/kW, degli impianti di produzione di energia da fonti rinnovabili e, in euro/kWh, dei sistemi di accumulo di cui al comma 5.

a cura di Roberto Triolo

Richiedi maggiori informazioni

Lascia i tuoi dati. Ti ricontatteremo per fornirti tutto il supporto di cui hai bisogno

- Fai clic qui per condividere su LinkedIn (Si apre in una nuova finestra)

- Fai clic per condividere su Facebook (Si apre in una nuova finestra)

- Fai clic qui per condividere su Twitter (Si apre in una nuova finestra)

- Fai clic qui per condividere su Pinterest (Si apre in una nuova finestra)

- Fai clic qui per condividere su Tumblr (Si apre in una nuova finestra)

- Fai clic per condividere su Telegram (Si apre in una nuova finestra)